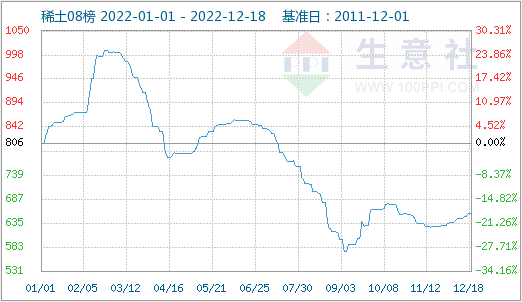

据统计2022年国内稀土市场价格走势下滑,由价格指数图可以看出,年初稀土指数为806,截止12月18日为656,整体走低150,其中2月底国内稀土行业达到最高价,9月初稀土价格处于年内低位。

2022年国内轻稀土市场价格走势下滑,氧化钕年初价格为92.5万元/吨,年末为77万元/吨,全年跌幅为16.76%;

金属钕年初价格为114万元/吨,年末为94万元/吨,全年跌幅为17.54%;

氧化镨年初价格为87.5万元/吨,年末为69.5万元/吨,全年跌幅为20.57%;

金属镨年初价格为114万元/吨,年末为90.5万元/吨,全年跌幅为20.61%;

镨钕合金年初价格为103.5万元/吨,年末为84.25万元/吨,全年跌幅为18.60%;

镨钕氧化物年初价格为84.5万元/吨,年末为69.5万元/吨,全年跌幅为17.75%,各产品走势如下:

2022年重稀土市场价格走势下滑,据统计国内氧化镝年初价格为290.5万元/吨,年末为245万元/吨,全年跌幅为15.66%;

金属镝年初价格为375万元/吨,年末为307.5万元/吨,全年跌幅为18%;

镝铁合金年初价格为290万元/吨,年末为242.5万元/吨,全年跌幅为16.38%,具体走势如下:

2022年国内稀土市场价格走势大致可以分为三个阶段:

第一阶段(1-2月):稀土市场价格走势上涨。该阶段国内稀土市场价格创新高,主要原因是供需缺口扩大。分离企业仍处于停车中,但是下游需求旺盛,金属厂不断复工,场内需求持续增加,供需矛盾不断扩大利好国内稀土市场行情。该阶段江西、湖南、广东、广西等中重稀土矿使用地区的分离企业部分停车,供应紧张使得稀土市场价格走高,而全球稀土供给较为集中,缅甸作为仅次于中美的产区之一,出口受限,对国内重稀土市场产品影响较大,供给扰动进一步加重。下游永磁需求大幅增加,新能源行业快速发展,带动了多个行业的发展,下游采购积极,备货情绪仍存,国内稀土行情走势上涨。

第二阶段(3-8月):稀土市场价格大幅走低。国内稀土生产厂家不断复工复产,场内供应增加,加之下游采购比较清淡,消耗库存为主,且部分地区下游生产受影响,需求受到一定限制。商家受买涨不买跌心态影响,下游磁材企业持续缩减库存,现货采购需求偏淡,稀土市场行情走势下滑。磁材企业多分布于浙江地区,受长三角、珠三角卫生事件影响,下游新能源汽车、电动两轮车等订单需求缩减,现货采购偏淡,场内稀土市场价格持续回落。该阶段生产企业逐步开工,供应方面有所缓解,稀土市场氛围延续弱势,下游磁材企业按计划刚需跟进,情绪较为谨慎,供需矛盾尖锐,国内稀土市场行情不断走低。

第三阶段(9-12月):稀土市场价格小幅震荡上涨。下游磁材厂补库持续进行,加之稀土行业逐步进入旺季,部分下游商家开启备货,需求有所提升,稀土价格行情走高。近期下游新能源汽车、电动两轮车等销售环比增加,现货采购需求有所上涨,补库增加,贸易商报盘活跃,国内轻稀土市场行情上涨。国内家电变频空调占比钕铁硼渗透率持续提升,对于稀土需求有所上涨,目前氧化钕镨的库存仍不高,稀土行情震荡走高。

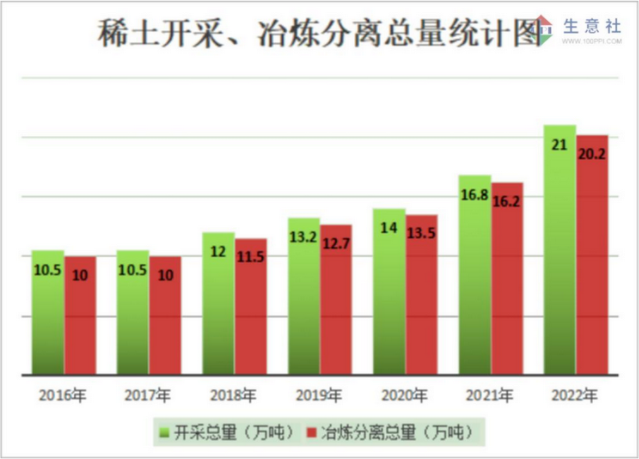

2022年工信部与自然资源部下达稀土开采、冶炼分离总量控制指标分别为210000吨、202000吨,较2021年(稀土开采总量168000吨,冶炼分离总量162000吨)分别增加42000吨和40000吨,涨幅分别约25.00%和24.69%,历年开采和冶炼分离总量如下:

2022年1-11月稀土出口总量为44830吨,同比上涨43.3%,出口均价为13.2美元/千克,同比上涨35.9%,中国稀土(000831)出口方面量价齐升,国外需求上涨,一定程度上支撑国内稀土市场价格,整体来看2022年稀土均价仍处于高位水平。历年稀土出口统计如下:

新能源行业不断发展,给国内稀土行业带来有力的支撑,新能源汽车产销量大幅增加,2022年11月份新能源车渗透率为35%,新能源汽车不断发展,给国内稀土行业带来长期利好支撑。近两年新能源汽车产销量如下:

2022年虽然国内稀土市场行情走势下滑,但是2月份稀土价格创新高,且全年均价处于高位水平。2022年稀土开采量有所增加,新能源汽车发展越来越快,对于稀土市场需求形成有力支撑,新能源、风电行业不断发展,国家政策利好行业发展,出口方面量价齐升,加之国内稀土需求缺口仍存,稀土分析师陈玲预计2023年国内稀土市场或现长牛行情,这也体现了中国稀土长期绿色发展的决心。

赣州市稀土新材料及应用集群产融合作投融资路演活动举办

赣州市稀土新材料及应用集群产融合作投融资路演活动举办 稀土企业上半年业绩集体下滑,原因何在?

稀土企业上半年业绩集体下滑,原因何在? 包头稀土高新区形成158家研发平台企业创新有了不竭动力之源

包头稀土高新区形成158家研发平台企业创新有了不竭动力之源 西澳克莱山发现离子吸附性稀土矿

西澳克莱山发现离子吸附性稀土矿